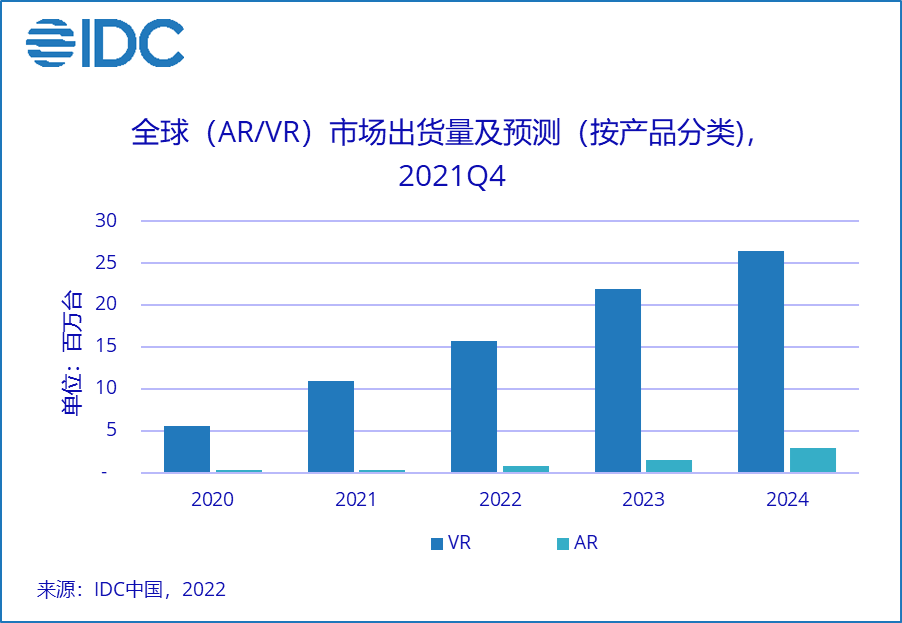

IDC:2021 年全球 AR/VR 头显出货量达 1123 万台,同比增长 92.1%

依据IDC发布的《全球AR/VR头显商场季度盯梢陈述,2021年第四季度》,2021年全年全球AR/VR头显出货量达1123万台,同比增加92.1%,其间VR头显出货量达1095万台,打破年出货量一千万台的职业重要拐点,其间Oculus比例到达80%。估计2022年,全球VR头显出货1573万台,同比增加43.6%。

IDC以为,2021年是AR/VR头显商场继2016年后再度迸发的一年,相较于5年前,从硬件设备、技术水平、内容生态、创造环境上来说,相较五年前现已有了大幅度的提高,职业生态愈加健康,工业根底更为结实。遭到元世界概念的推进,我国商场也在2021年产生了许多改变:

- 新品发布节奏加速,价格下探显着

2021年5月以来,国内本乡VR厂商连续推出新品,迭代节奏显着加速。其间Pico Neo3、奇遇VR系列、Nolo Sonic为2021年线上电商途径比例较大的类型。新品价格会集在2,000至3,000元人民币,合作厂商打卡返现、购买赠内容等多种促销方法,C端销量显着增加,2021年国内 VR 一体机商场C端占比到达46.1%。

- 内容招引力继续提高,硬件厂商内容生态建设投入力度加大

当时,硬件厂商根本保持硬件+内容强绑定的现状,各自头显内的运用商铺较为独立。经过自研+引入两种形式,国内 VR厂商运用商铺内的游戏数量在2021年继续提高。现在国内商场干流一体机产品硬件装备差异不大,厂商开端要点发力各自运用商铺内的运用内容生态建设,要点提高游戏数量以及游戏质量。

- 营销形式多样化,出售途径多元化

2021年国内VR厂商的营销形式及出售途径均开端呈现改变。跟着互联网头部厂商的收购入局,电商途径直播、KOL推行、代言人宣扬、活动广告植入等新的营销方法连续影响顾客商场。一起值得重视的是,2022年头VR厂商现已开端了线下自有品牌门店的测验,除了提供给顾客在电商途径购买产品的新途径外,更具有品牌行为的意味。

元世界是2021年大众和媒体都要点重视的热点话题之一。终端硬件、内容出产、基建厂商均在快速布局,这一动作的实质实为抢夺流量和硬件进口。终端进口作为必争之地,XR硬件厂商的竞赛更为剧烈,本乡厂商在特别时期机会与应战并存:

1. 三类硬件厂商生计形式差异大 需依据本身定位特色构成盈利形式

本乡硬件厂商大致分为三类:头部互联网厂商、传统硬件终端厂商、草创公司。虽然三类厂商的定位和优势不同,但当时硬件头显产品价格根本在成本价邻近,现在国内VR头显的顾客商场仍未真实翻开,各类厂商急需在新风口下依据本身特色构成安稳的盈利形式。

2. 顾客继续消费动力缺乏 需求点重视内容生态建设

国内商场仍未呈现爆款游戏运用,顾客继续消费的动力显着缺乏,二手商场流通买卖会对官方售卖途径销量产生影响,构成不良循环。内容驱动硬件的活跃效应有待构成。

3. 海内外顾客运用偏好和付费习气均存差异 需求点重视本乡用户特色

国内顾客的付费倾好与海外用户更习气于买断游戏的习气存在差异。VR内强招引力的运用大多为非免费运用,这使得硬件厂商除了硬件装备外更需求多方面考虑和布局。本乡用户的顾客画像值得厂商要点重视。

IDC我国终端系统研究部分析师赵思泉以为,虽然元世界的热度与新品的连续推出促进了2021年我国商场AR/VR头显出货量的上升,但消费商场依然存在非常大的待开发潜力。VR一体机产品在2022年的出货仍将依靠游戏内容的招引,厂商需求点重视内容生态建设,提高顾客购买志愿以及购买后继续在运用商铺消费的能动性。2021年至今相关厂商的动作节奏加速,新一轮竞赛现已敞开。